New Banking mit Blockchain: Traum oder Blase?

New Banking // Disruption, Revolution und Tech-Giganten als neue Banker sind Schlagwörter, die rund um New Banking und Blockchain in der Finanzwelt verwendet werden. Wo ist diese Revolution geblieben? Ist der Traum noch aktuell oder eine Blase kurz vor dem Platzen? Ein Einblick und Update aus der Fintech-Szene.

Seit 14 Jahren existiert die Blockchain-Technologie mittlerweile, und während dieser Zeit wurde mit Superlativen nicht gespart. Immer wieder wird auf das enorme Potenzial der Technologie in diversen Branchen hingewiesen, insbesondere wenn es um eine mögliche Disruption im Banking geht. Es ist eine Branche, die es liebt, eine blühende Zukunft in grosse Ankündigungen zu packen und bereits bei Projekten in frühem Entwicklungsstadium auf sich aufmerksam zu machen. Auf der anderen Seite der Finanzindustrie finden sich grosse Banken, welche vor Kryptowährungen warnen, den hohen Energiebedarf der Technologie ins Zentrum stellen und ein Bild von Schwarzgeld-Usern zeichnen. Oder überspitzt formuliert: Der innovative Goldgräber trifft auf den risikoaversen traditionellen Banker.

Eine Berg- und Talfahrt

Die Fintech-Branche mit ihren Fähigkeiten, Erfahrungen und neuesten Technologie-Standards entwickelt sich durch einen unermüdlichen Pioniergeist rasch vorwärts. Neobanken konnten sich im Markt positionieren, bieten verbesserte Kundenerlebnisse an und zeigen auf, wie das Banking neu funktionieren kann. Gleichzeitig kämpfen gerade Schweizer Fintechs mit dem Wachstum. Fintechs werden abwechslungsweise in den Himmel gelobt oder totgesagt. Das Wechselbad der Gefühle ist auch in der Industrie rund um digitale Assets zu erleben. Auf einen «Initial Coin Offering»-Hype (ICO) kam ein Krypto-Winter, wiederum dicht gefolgt von einem «Security Token Offering»-(STO), «Decentralized Finance»- (DeFi) und NFT-Frühling. Aktuell spricht man erneut von einem Krypto-Winter. Bei einer oberflächlichen und stark vereinfachten Betrachtungsweise, wie es oft in den Medien passiert, sind die Kurse der Kryptowährungen Symbol für den Gesundheitszustand einer ganzen Branche. Dabei wird der steinige Weg der revolutionären Technologie selten beleuchtet.

Digitalisierung und Dezentralisierung sind die zentralen Fundamente einer enthusiastischen, frei denkenden und global agierenden Community. Dass diese Entwicklung gemeinsam mit den Megatrends des Internets und der Smartphones Grenzen sprengt und Raum für viele Veränderungen schafft, wurde Unternehmen, Politikern und Regulatoren schnell bewusst. Wie es bei Entwicklungen mit grossem Veränderungspotenzial stets der Fall ist, wurden Bedenken geäussert, in einigen Ländern Verbote ausgesprochen und die Risiken einer jungen Technologie aufgezeigt. Teilweise zurecht, denn findige «Unternehmer» und Personen mit krimineller Energie haben ihren Wissens- und Technologievorsprung schamlos ausgenutzt. Grosse Geldbeträge sind in interessant wirkenden Geschäftsmodellen von Firmen aus zwielichtigen Rechtsgebieten verloren gegangen und Honeypots wurden gehackt. Ein suspektes Image wurde geboren und der Kampf dagegen somit lanciert.

Das Potenzial

Mit jeder Krise entstehen Chancen. Dieser Slogan passt auch auf die Fintech-Branche. In jeder Krise wurden vor allem schwache Business-Modelle rausgespült und basierend auf diesen Erkenntnissen neue Firmen gegründet. Dabei entwickelt sich auch laufend eine gewisse Standardisierung um Technologien. In den letzten Jahren wurden beispielsweise solide Lösungen im Bereich der Aufbewahrung von digitalen Assets entwickelt. Die Gesetzgeber, insbesondere in der Schweiz und in der EU, haben positive Rahmenbedingungen geschaffen. Damit verbunden entsteht eine Rechtssicherheit für Investoren und Nutzer neuartiger, innovativer Geschäftsideen. Der Handel von digitalen Aktien, Anleihen und Fondsanteilen über eine regulierte Handelsinfrastruktur ist ein weiterer wichtiger Schritt für die Entwicklung der Fintech-Szene. Die Vergabe der ersten Lizenzen in der Schweiz wird in den kommenden Monaten mit Spannung erwartet. Es entsteht der Eindruck, das rechtliche Rahmenwerk sowie die Finanzmarktinfrastruktur der Schweiz seien bereit für die innovative Finanzwelt von morgen. Dieser Eindruck täuscht nicht. Allerdings warten nach wie vor viele Herausforderungen.

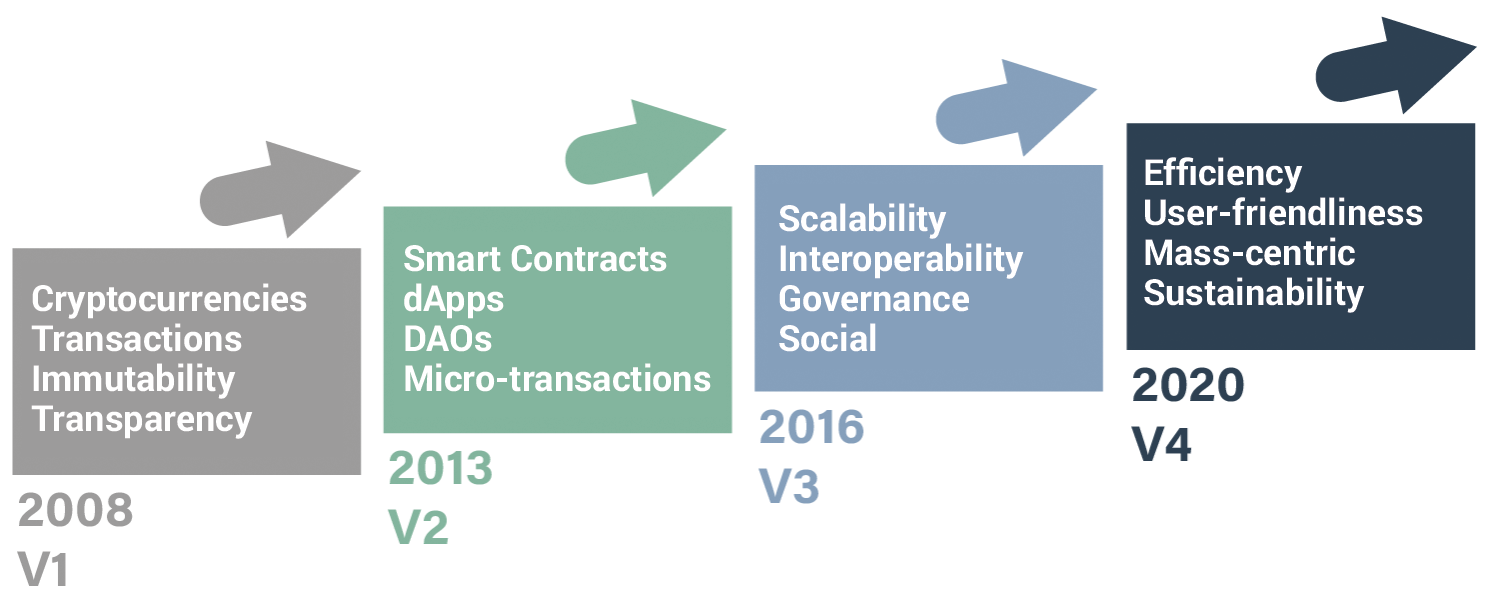

Vom Herausforderer zur Massentauglichkeit: Die Evolution des Blockchain-Ökosystems

Vom Herausforderer zur Massentauglichkeit: Die Evolution des Blockchain-Ökosystems

Die Herausforderungen

Ein neues Geschäftsmodell muss stets alle technischen, rechtlichen sowie wirtschaftlichen Aspekte berücksichtigen, damit es erfolgreich auf dem Markt bestehen kann. Das disruptive Potenzial der Geschäftsmodelle muss zudem nicht schlagartig auftreten; oft braucht es dafür Veränderungen im gesamten Finanzmarktsystem. Die Branche entwickelt sich in rasanten Schritten weiter und bringt stets neue Anwendungsfälle mit sich. Die Regulierung hinkt gezwungenermassen hinterher. Grosse Fragen wie der (rechtliche) Umgang mit beispielsweise dezentralen Strukturen (Smart Contracts oder dezentrale Börsen) müssen noch beantwortet werden. Es braucht neue Denkweisen, damit die wertvollen Innovationen ermöglicht werden, während gleichzeitig die durch Regulierung angestrebten Ziele wie Investorenschutz oder Systemstabilität erhalten bleiben. Neben diesen unternehmerischen und rechtlichen Baustellen verbleibt zudem stets die grösste aller Herausforderungen: die Bereitschaft zum Wandel. Die Fähigkeit zur Innovation und zum Umgang mit Veränderungen ist nicht jedem im Finanzmarkt gleich gegeben. Viele wehren sich auch heute noch gegen diesen Prozess, anstatt ihn selbst mitzugestalten. Die Trägheit von grossen Organisationen sowie das psychologische Element, dass der Wandel für das menschliche Gehirn als Konflikt wahrgenommen wird, stehen wesentlichen Veränderungen im Weg.

Der Annäherungsversuch

Für die jungen Generationen muss eine neue Art von Banking geschaffen werden. Finanzinstitute haben heute eine Wahl zu treffen: sich mit einer offenen Haltung intensiv mit den Anwendungsbereichen neuer Technologien auseinanderzusetzen, erste Schritte zu wagen und in den kommenden Jahren von Effizienzsteigerungen, Dienstleistungsinnovationen und Kundenwachstum zu profitieren – oder aber der Gefahr zu begegnen, als Teilnehmer künftig aus dem Markt ausgeschlossen zu werden. Spannend dabei ist, wenn wie heute nicht nur die etablierten Teilnehmer des Finanzsystems am Umbau arbeiten, sondern auch Teilnehmer von ausserhalb des alten Systems die Veränderung treiben. Dies führt zu einer neuen Sichtweise auf die bestehenden Dienstleistungen und damit zur Opportunität, ein für das gesamte Ökosystem vorteilhafteres System zu bauen.

Special

«Die Disruption ist nicht abgesagt. Sie dauert nur etwas länger.»

Markus Gygax - 26.09.2022

AI-and-Open-Source, Special

Bei der Digitalisierung der Sozialversicherungen braucht es einen föderalen Ansatz

Dominik Blunschy - 10.03.2026

Special

Warum die digitale Kundenidentifikation überlebenswichtig ist

Michael Rombach - 10.08.2020