Digitale Nachweise für die neue Arbeitswelt

Self-Sovereign Identity // In einem Use Case hat die CSS Versicherung zusammen mit ti&m ein Proof of Concept implementiert: Mittels einer digitalen Kundenkarte kann sich der Versicherte als Kunde bei einem Fitnesscenter ausweisen, die Buchungsbestätigung des Fitnesscenters wiederum bei der Versicherung gegen Bonuspunkte eintauschen und so seinen Besuch bestätigen lassen.

Wie sieht eine Vision der neuen Arbeitswelt aus? Arbeitnehmende werden eine Brieftasche (Wallet) mit digitalen Zertifikaten bei sich haben. In diesem Wallet wird nicht nur die E-ID, sondern auch der digitale Fahrausweis, der Personalausweis, berufliche Zertifizierungen, der Krankenversicherungsnachweis, ja vielleicht werden sogar Kundenkarten und anderes mehr enthalten sein. Dieses aufzubauende Ökosystem beruht auf der Self-Sovereign Identity und Verifiable Credentials. Was verbirgt sich dahinter? Wie reif ist die Technologie? Und wie kundenfreundlich kann das System aktuell gestaltet werden?

Zur Aktualität des SSI-Ansatzes

Nach der Ablehnung des ersten Entwurfs einer E-ID durch das Volk hat der Bundesrat eine Vernehmlassung gestartet. Das Ergebnis war klar: Eine dezentrale, vom Staat initiierte Lösung soll es sein. In einer ersten Stellungnahme hat der Bundesrat dann auch geschrieben: «Basierend auf den Ergebnissen der Konsultation hat der Bundesrat Grundsätze für die Ausgestaltung einer künftigen staatlichen E‐ID festgelegt: Nutzerinnen und Nutzer der E‐ID sollen grösstmögliche Kontrolle über ihre Daten haben (Self-Sovereign Identity).» Das Bundesamt für Justiz hat den Ball aufgenommen und im Hinblick auf den Gesetzesentwurf einige Pilotprojekte initiiert: Digitaler Führerausweis, digitaler Bundespersonalausweis und Aufbau der Infrastruktur. Im EU-Raum hat man bereits damit begonnen, eine Infrastruktur nach dem «SSI-Prinzip» exemplarisch bereitzustellen. Für den CSS-PoC haben wir uns darum dem EU-konformen Projekt IDunion/lissi von der MainIncubator GmbH angeschlossen.

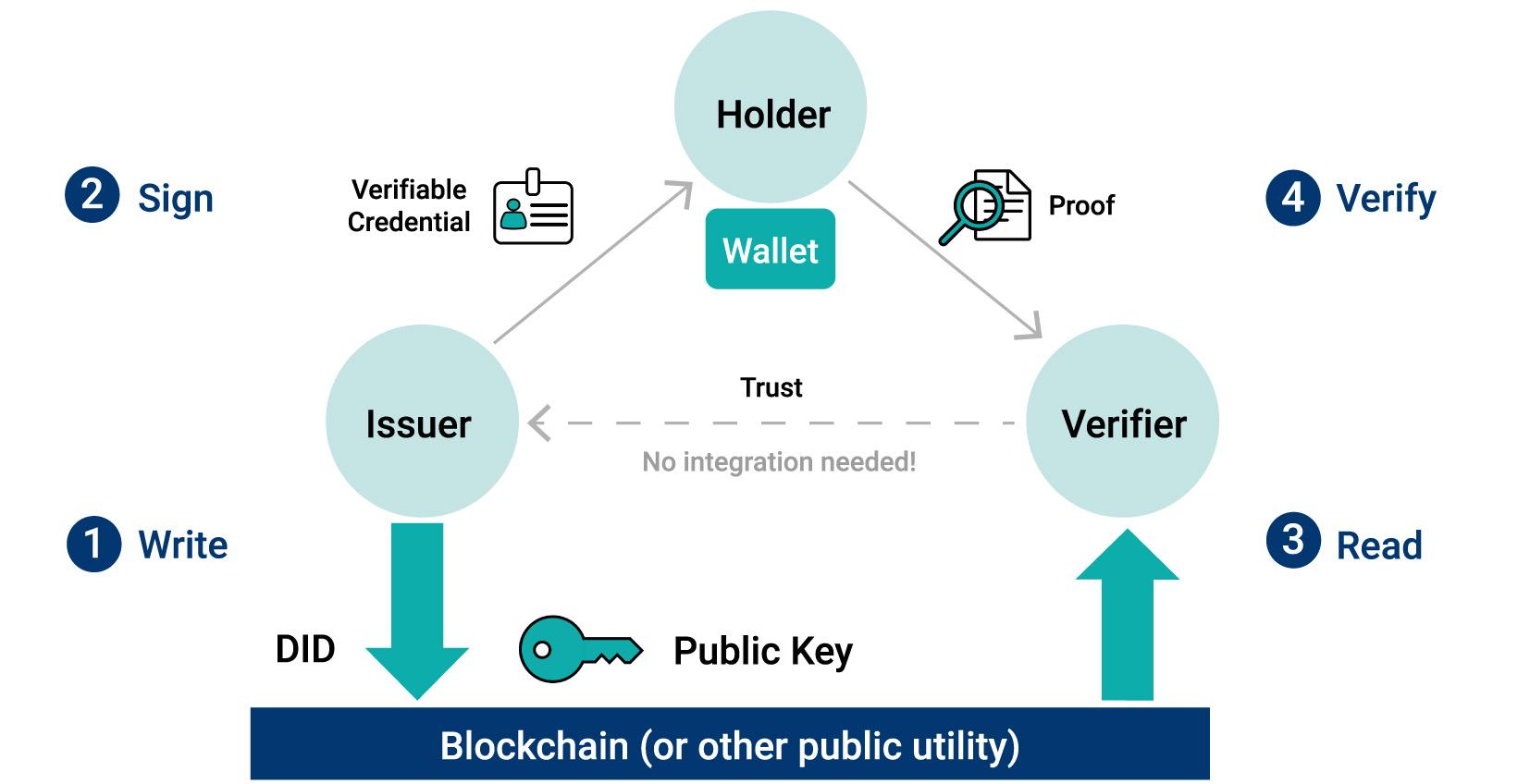

Bei SSI gibt es drei Rollen: Issuer, Holder und Verifier (Abbildung 1). Vereinfacht kann man sich das so vorstellen, dass der Versicherer (Issuer) eine Versicherungsbestätigung ausstellt (Verifiable Credential), ein Kunde (Holder) diese in seine Brieftasche (Wallet) versorgt und ein Spital (Verifier) diese beim Eintritt erfragt. Dieser gesamte Prozess ist kryptografisch abgesichert und digitalisiert. Das Spital kann ohne Kontakt mit dem Versicherer sicher sein, dass die Daten unverfälscht und vom Versicherer ausgestellt sind. Dies wird mittels Verifiable Credentials sichergestellt (analog zum fälschungssicheren physischen Ausweis). Im Verifiable Data Registry werden nur Daten wie Public Keys und Datenschemata abgelegt. Dieses wird zurzeit meist mittels einer Blockchain resp. einer Distributed-Ledger-Technologie (DLT) realisiert.

Abbildung 1: Der Trust Triangle der Self-Sovereign Identity.

Abbildung 1: Der Trust Triangle der Self-Sovereign Identity.

CSS-PoC: Fitnesscenter-Besuchsbestätigung mittels Kundenkarte

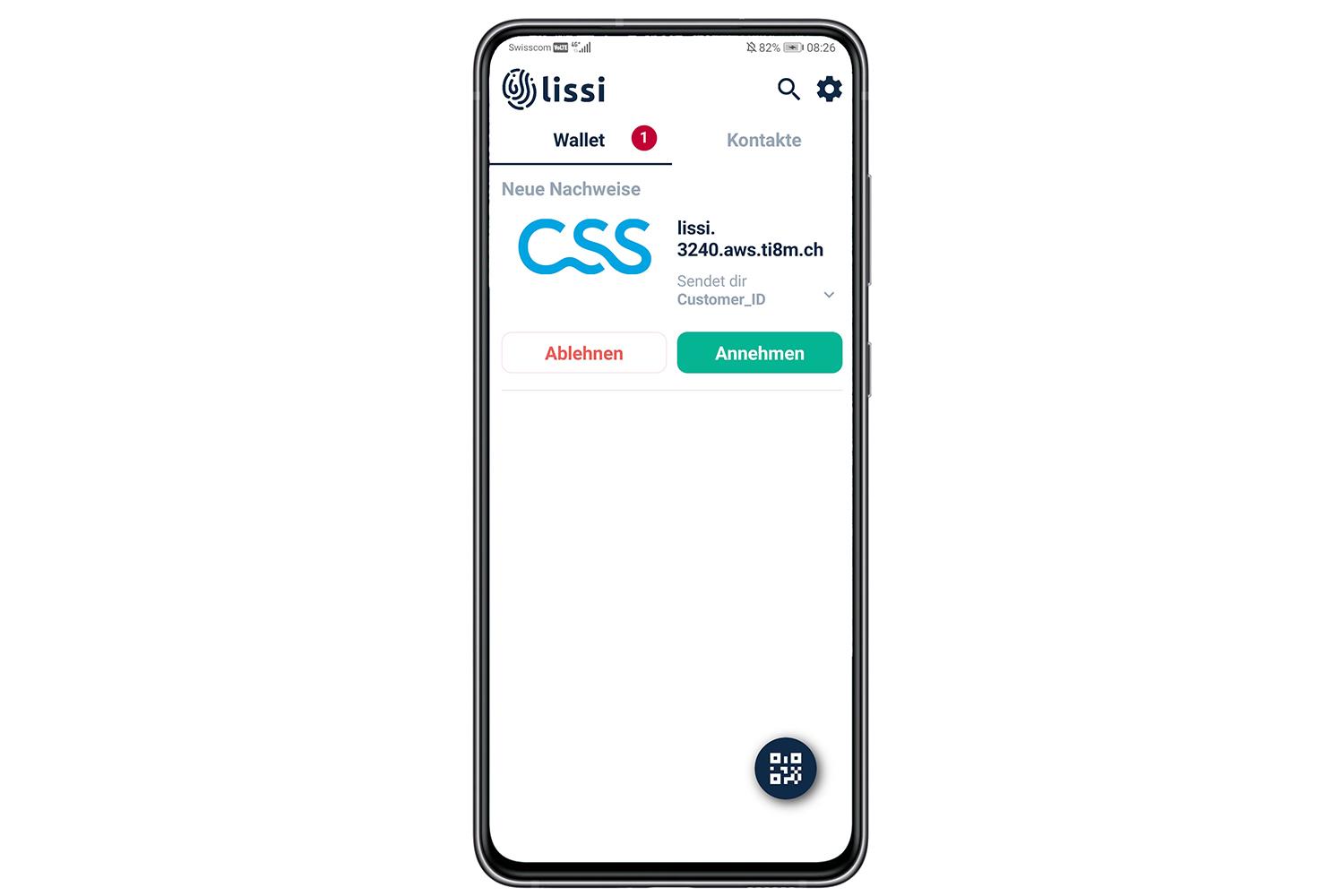

Der Prozess startet mit der Vergabe einer Identität («Der Holder ist bei der CSS versichert»). Dies geschieht auf der geschützten Portalseite der CSS. Das Einloggen bei der CSS ist notwendig, damit der Kunde sicher identifiziert ist. Mittels QR-Code-Anzeige wird eine Anfrage in das Wallet des Kunden generiert, um die Versicherungsbestätigung als Zertifikat (Verifiable Credential, Abbildung 2) dort hinterlegen zu dürfen. In einem zweiten Prozessschritt kann sich der Kunde mit diesem Zertifikat beim Fitnesscenter als CSS-Kunde ausweisen und die Besuchsbestätigung in sein Wallet überweisen lassen. Hier ist das Fitnesscenter zuerst in der Rolle des Überprüfers (Verifier) und anschliessend des Ausstellers (Issuer) eines Zertifikats. Dieses Besuchsbestätigungszertifikat enthält exemplarisch als weitere Information Bonuspunkte. Beim dritten Schritt werden durch das Vorzeigen der Punkte (wieder durch Scannen eines QR-Codes im Portal der CSS) diese eingelöst und somit auch der Besuch bestätigt. Hier vertauschen sich die Rollen wieder: Die CSS wird zum Überprüfer (Verifier), der die Bestätigung beim Kunden erfragt.

Wie man an diesem Beispiel sieht, wechseln die Rollen laufend. Beim Einlösen der Punkte muss kein Kontakt zum Aussteller (Fitnesscenter) stattfinden. Trotzdem kann kryptografisch überprüft werden, dass die Daten unverändert sind und von einem überprüfbaren Issuer stammen. Dies gilt übrigens auch, wenn mit widerrufbaren Zertifikaten gearbeitet wird.

Abbildung 2: Im Wallet wird die Annahme des SSI-Zertifikates durch den Kunden angezeigt.

Abbildung 2: Im Wallet wird die Annahme des SSI-Zertifikates durch den Kunden angezeigt.

Erfahrungen und weitere Anwendungen

Mit der lissi-Implementation konnte der Use Case «Besuchsbestätigung mit Kundenkarte» erfolgreich umgesetzt werden. Der erstellte Programmcode ist überschaubar und verständlich. Die ausgetauschten Daten können direkt digital verarbeitet werden. Die Infrastruktur lief meist zuverlässig. Leider ist der Widerrufen-Fall in lissi noch nicht umgesetzt, so dass dies umgangen werden musste, was die Lösung verkompliziert hat. Aus Kundensicht hat sich allerdings gezeigt, dass hier noch einiges an Arbeit, wohl vor allem auf die Wallet-Ersteller, zukommt. Wie könnten Zertifikate übersichtlich gruppiert werden? Müsste dem Kunden auch eine (allenfalls) zeitlich beschränkte Möglichkeit offeriert werden, Zertifikate eines bestimmten Ausstellers zeigen zu können, ohne jedes Mal eine Bestätigung «durchzuklicken»?

Die Abgabe einer detaillierten Versicherungsbestätigung direkt durch den Versicherer hat Potenzial. Durch das Auslesen der Versicherungsbestätigung als Verifiable Credential könnte der Prozess einer Spitalaufnahme ohne Medienbruch digitalisiert werden. In anderen Anwendungsfällen könnte es genügen nur zu wissen, ob eine Versicherung besteht. Solche Ja-/Nein-Anfragen können mit Zero Knowledge Proofs ohne die Preisgabe der darunterliegenden Daten bestätigt werden. Weitere Anwendungen für die Hinterlegung von Verifiable Credentials in einem Wallet sind ärztliche Atteste (Fahrtauglichkeit, Tauchtauglichkeit) oder die Bestätigung eines Arztes, eine bestimmte Tarifposition verrechnen zu dürfen (Dignität). Für andere Bestätigungen wie zum Beispiel Ausbildungsabschlüsse, Zutrittserlaubnisse oder Freischaltcodes gibt es bereits PoCs.

ti&m special Future of Work

AI-and-Open-Source, Special

Digitale Unabhängigkeit mit Open Source: Die Zukunft in eigener Hand

ti&m Open Source Stack // Ob Bank, Behörde oder Energieversorger: Wer heute über seine digitale Zukunft nachdenkt, stellt sich eine entscheidende Frage: Wie bleiben wir unabhängig, sicher und handlungsfähig in einer Welt, die technologisch fragmentiert und geopolitisch vernetzt ist?

Leunita Saliji, Philip Dieringer - 28.01.2026

Special, Swiss-Software-AI

«Die IT ist der Enabler für Innovation, Effizienz und Wachstum»

Daniel Bernasconi - 25.06.2025

Special, Digital Banking

Digitale Transformation – von Abwicklungseffizienz zu Beratung

Simon Kauth - 24.02.2025